فرمول هزینه محصول چیست؟

در حسابداری مدیریتی، “هزینه محصول” به کل هزینه تولید اشاره دارد که برای تولید محصولات یا ارائه خدمات تحمیل شده است. دانش دقیق از هزینه تولید به مدیریت کمک می کند تا برای به دست آوردن سودآوری مطلوب، قیمت محصول را تعیین کند. فرمول هزینه محصول را می توان با اضافه کردن هزینه مستقیم مواد، هزینه مستقیم کار و هزینه سربار تولید تهیه کرد. از نظر ریاضی، به صورت زیر نمایش داده می شود،

هزینه های ساخت کل شامل تمام هزینه های غیرمستقیم تولید است که برای تولید کالای تمام شده یا ایجاد خدمات ضروری است.

هزینه تولید سربار = هزینه غیرمستقیم مواد + هزینه غیرمستقیم کار + سایر هزینه های سربار

نمونه هایی از فرمول هزینه محصول (با الگوی اکسل)

بیایید مثالی بزنیم تا محاسبه هزینه محصول را به شیوه ای بهتر درک کنیم.

فرمول هزینه محصول – مثال شماره 1

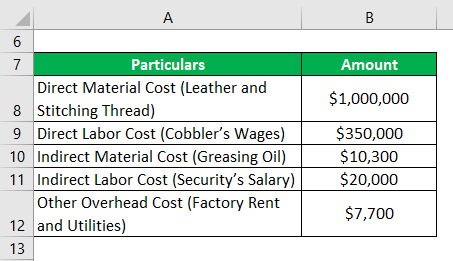

بگذارید نمونه ای از شرکتی را انتخاب كنیم كه مشغول تولید کفش در استان كانادا آلبرتا است. اخیراً این شرکت اطلاعات مربوط به هزینه تولید را جمع آوری کرده است. اطلاعات زیر توسط بخش حسابهای شرکت تأیید شده است:

- مبلغ 1000،000 دلار بر روی نخ چرمی و دوخت

- 350،000 دلار برای دستمزد كباب و 20،000 دلار برای حقوق امنیتی پرداخت شده است

- روغن های روغنی به ارزش 10،300 دلار که برای نگهداری ماشین استفاده می شوند

- 7،700 دلار به عنوان اجاره کارخانه و خدمات شهری متحمل شده است

هزینه محصول شرکت را بر اساس اطلاعات داده شده محاسبه کنید.

راه حل:

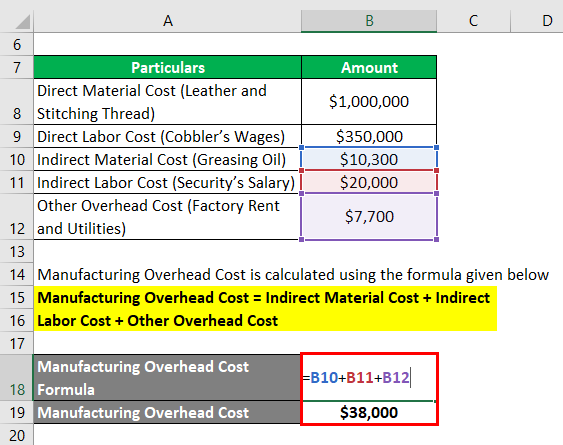

هزینه ساخت سربار با استفاده از فرمول مندرج در زیر محاسبه می شود

هزینه تولید سربار = هزینه غیرمستقیم مواد + هزینه غیرمستقیم کار + سایر هزینه های سربار

- هزینه ساخت سربار = 10،300 دلار + 20،000 دلار + 7،700 دلار

- هزینه ساخت سربار = 38،000 دلار

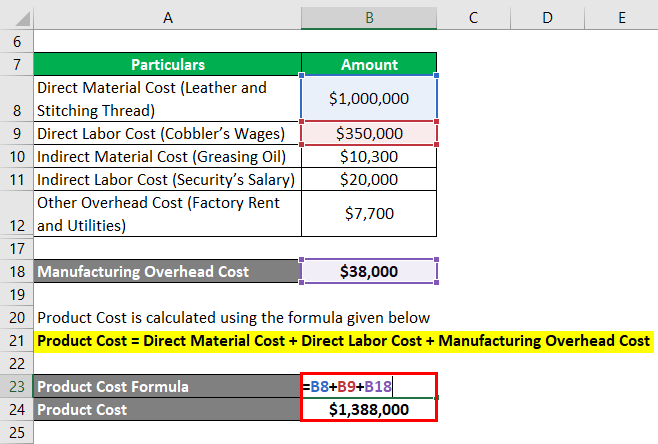

هزینه محصول با استفاده از فرمول مندرج در زیر محاسبه می شود

هزینه محصول = هزینه مستقیم مواد + هزینه مستقیم کار + هزینه تولید سربار

- هزینه محصول = 1،000،000 دلار + 350،000 دلار + 38،000 دلار

- هزینه محصول = 1،388،000 دلار

بنابراین، هزینه تولید شرکت برای مدت دوره 1.39 میلیون دلار اضافه می کند.

فرمول هزینه محصول – مثال شماره 2

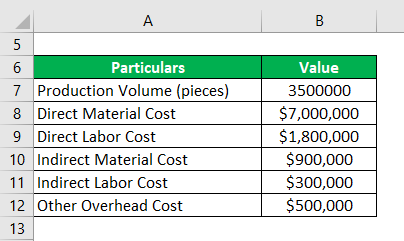

بگذارید نمونه ای از شرکتی را که با تولید کاورهای تلفن همراه در ارتباط است، بگیریم. این شرکت در نظر دارد یک پیشنهاد 6 ماهه با حجم زیاد (1،000،000) را با نرخ 4.00 دلار برای هر قطعه پیشنهاد دهد. بنابراین، مدیریت تصمیم گرفت هزینه هر واحد تولیدی را که طی سال گذشته متحمل شده بود، تعیین کند. طبق بخش حساب، اطلاعات زیر موجود است،

بر اساس اطلاعات داده شده، محاسبه کنید که آیا شرکت باید مراحل مناقصه را پیش ببرد یا خیر.

راه حل:

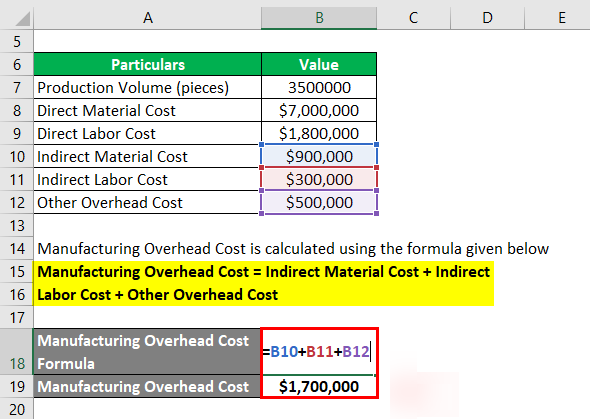

هزینه ساخت سربار با استفاده از فرمول مندرج در زیر محاسبه می شود

هزینه تولید سربار = هزینه غیرمستقیم مواد + هزینه غیرمستقیم کار + سایر هزینه های سربار

- هزینه ساخت سربار = 0.9 میلیون دلار + 0.3 میلیون دلار + 0.5 میلیون دلار

- هزینه ساخت سربار = 1.7 میلیون دلار

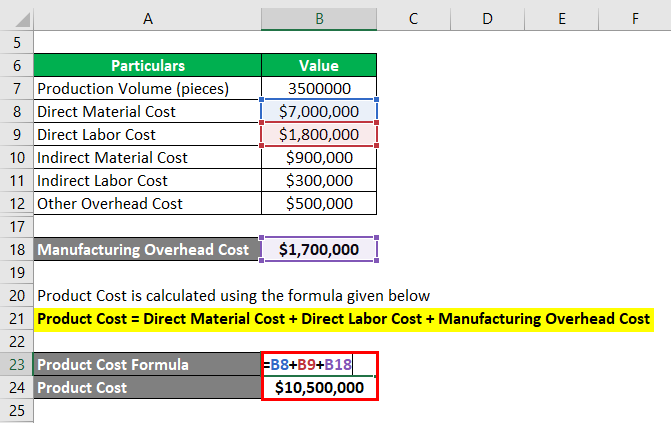

هزینه محصول با استفاده از فرمول مندرج در زیر محاسبه می شود

هزینه محصول = هزینه مستقیم مواد + هزینه مستقیم کار + هزینه تولید سربار

- هزینه محصول = 7.0 میلیون دلار + 1.8 میلیون دلار + 1.7 میلیون دلار

- هزینه محصول = 10.5 میلیون دلار

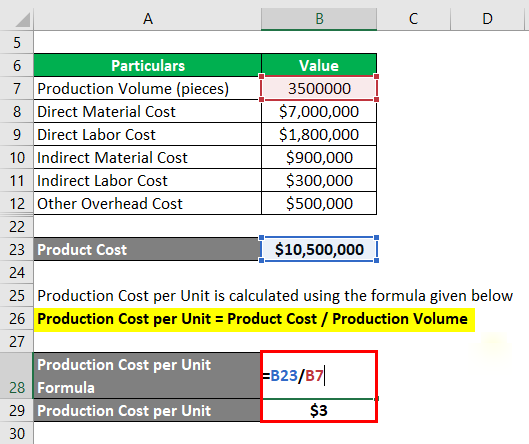

هزینه تولید برای هر واحد با استفاده از فرمول مندرج در زیر محاسبه می شود

هزینه تولید در واحد = هزینه محصول / دوره تولید

- هزینه تولید برای هر واحد = 10.5 میلیون دلار / 3.50 میلیون دلار

- هزینه تولید در واحد = 3 دلار در هر قطعه

3.00 دلار در هر قطعه، که کمتر از قیمت پیشنهاد است

بنابراین، شرکت باید روند مناقصه را پیش ببرد.

توضیح

فرمول هزینه محصول با استفاده از مراحل زیر قابل محاسبه است:

مرحله 1: ابتدا هزینه مستقیم مواد را تعیین کنید، که شامل هزینه مواد اولیه تبدیل شده به کالاهای نهایی می شود. این به مواد اولیه اشاره دارد که می توان به راحتی به فرآیند تولید نسبت داد.

مرحله دوم: در مرحله بعد، هزینه مستقیم نیروی کار را تعیین کنید، که شامل هزینه های انجام شده در نیروی انسانی و نیروی کار است که مستقیماً در فرایند تولید مشغول هستند. که می تواند به طور مستقیم از سطح تولید تقسیم شود. هزینه مستقیم کار عبارت است از جمع حقوق و دستمزد و مزایایی که برای خدمات آنها به نیروی کار پرداخت می شود.

مرحله سوم: در مرحله بعد، هزینه سربار تولید را تعیین کنید، که شامل هزینه هایی است که برای فرآیند تولید لازم است اما نمی توان مستقیماً به هر محصولی اختصاص داد. می توان آن را به طور گسترده ای به هزینه غیرمستقیم مواد، هزینه غیر مستقیم کار و سایر هزینه های سربار طبقه بندی کرد.

هزینه تولید سربار = هزینه غیرمستقیم مواد + هزینه غیرمستقیم کار + سایر هزینه های سربار

مرحله 4: در آخر، فرمول هزینه محصول را می توان با اضافه کردن هزینه مستقیم مواد (مرحله 1)، هزینه مستقیم کار (مرحله 2) و هزینه سربار تولید (مرحله 3) مطابق شکل زیر تهیه کرد.

هزینه محصول = هزینه مستقیم مواد + هزینه مستقیم کار + هزینه تولید سربار

ارتباط و کاربرد فرمول هزینه محصول

درک مفهوم هزینه تولید بسیار مهم است زیرا معمولاً توسط شرکت ها برای تعیین هزینه کلی تولید کار و سپس درنهایت هزینه محصول برای هر واحد بر اساس حجم تولید و هزینه های واقعی تحمیل شده استفاده می شود. براساس هزینه تولید برای هر واحد، قیمت گذاری محصول نهایی نهایی قابل تعیین است.

در مورد حسابداری، هزینه کالاهای کالاهای فروخته شده در صورت درآمد ضبط می شود، در حالی که هزینه کالای فروخته نشده در موجودی کالاهای نهایی منعکس می شود.