فرمول Levered Beta چیست؟

اصطلاح “بتا اهرم” به ریسک سیستماتیک سهام شرکت اشاره دارد که در درجه اول در محاسبه نرخ بازده مورد انتظار با استفاده از مدل قیمت گذاری دارایی های سرمایه (CAPM) استفاده می شود. به عبارت دیگر، بتا اکتشافی تأثیر سطح بدهی شرکت را در مقایسه با ارزش سهام خود در معرض خطر سیستماتیک خود در نظر می گیرد. بتا Levered همچنین به عنوان سهام بتا مشهور است. از نظر ریاضی، به صورت زیر نمایش داده می شود،

نمونه هایی از فرمول Levered Beta (با مثال Excel)

بیایید مثالی بزنیم تا محاسبه Levered Beta را به شیوه ای بهتر درک کنیم.

فرمول Levered بتا – مثال شماره 1

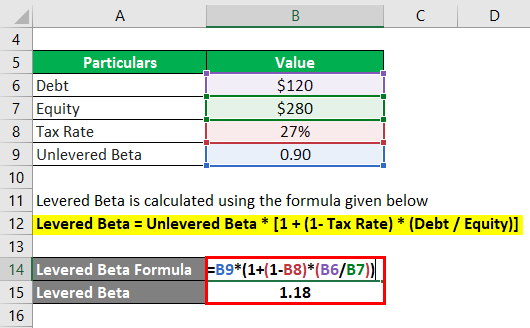

بگذارید نمونه ای از شرکتی به نام JKL Inc. را برای نشان دادن محاسبه بتا به دست آمده مثال بزنیم. این یک شرکت دارای لیست عمومی است و طبق اطلاعات موجود، بتا بدون احتمالی آن 0.9 است، در حالی که کل بدهی و سرمایه در بازار به ترتیب در تاریخ 31 دسامبر 2018 به ترتیب 120 میلیون و 380 میلیون دلار بوده است. نرخ 27٪ است

راه حل:

Levered Beta با استفاده از فرمول مندرج در زیر محاسبه می شود

Levared Beta = بتا بدون رونق * [1 + (1 – نرخ مالیات) * (بدهی / حقوق صاحبان سهام)]

- Levered Beta = 0.9 * [(1 + (1 – 27٪) * (120 میلیون دلار / 380 میلیون دلار)]

- Levered Beta = 1.18

بنابراین، بتا اکتشافی JKL Inc. در تاریخ 31،2018 دسامبر برابر 1.18 برابر بود.

فرمول بتا Levered – مثال شماره 2

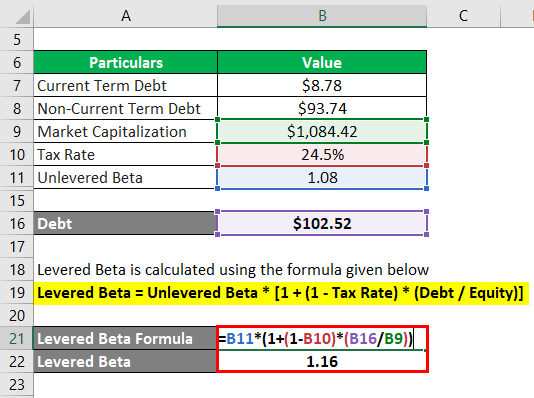

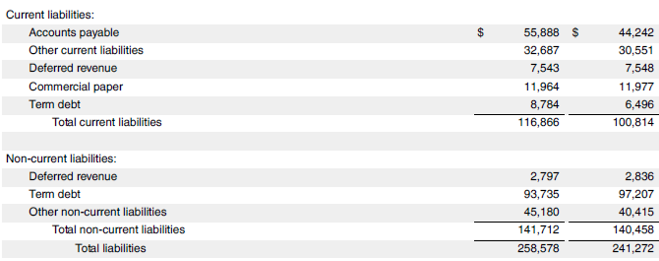

بگذارید نمونه ای از شرکت اپل را به نمایش بگذاریم تا نشان دهد که چگونه بتای اکتشافی برای شرکت های واقعی زندگی محاسبه می شود. طبق اطلاعات موجود در یکی از بانکهای اطلاعاتی بورس، 1 سال بتا بدون رونق سهام شرکت 1.08 است. از طرف دیگر، این شرکت به ترتیب در تاریخ 29 سپتامبر 2018 بدهی های فعلی و غیر بدهی مدت جاری به ترتیب 8.78 میلیارد دلار و 93.74 میلیارد دلار گزارش داده است. سرمایه گذاری فعلی بازار 1،084.42 میلیارد دلار است. با توجه به اینکه نرخ مالیات مؤثر آن برای سال 2018 5/24 درصد بود، بتا را برای شرکت اپل محاسبه کنید .

راه حل:

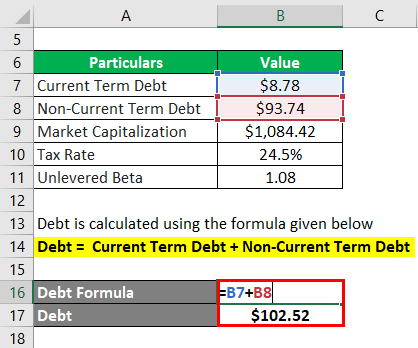

بدهی با استفاده از فرمول مندرج در زیر محاسبه می شود

بدهی = بدهی مدت فعلی + بدهی مدت غیرجاری

- بدهی = 8.78 میلیارد دلار + 93.74 میلیارد دلار

- بدهی = 102.52 میلیارد دلار

Levered Beta با استفاده از فرمول مندرج در زیر محاسبه می شود

Levared Beta = بتا بدون رونق * [1 + (1 – نرخ مالیات) * (بدهی / حقوق صاحبان سهام)]

- Levered Beta = 1.08 * [(1 + (1 – 24.5٪) * (102.52 میلیارد دلار / 1،084.42 میلیارد دلار)]

- Levered Beta = 1.16

با توجه به اطلاعات فوق، بتا اکتشافی شرکت اپل برای سال 2018 برابر با 1.16x محاسبه شده است.

لینک منبع: ترازنامه شرکت اپل

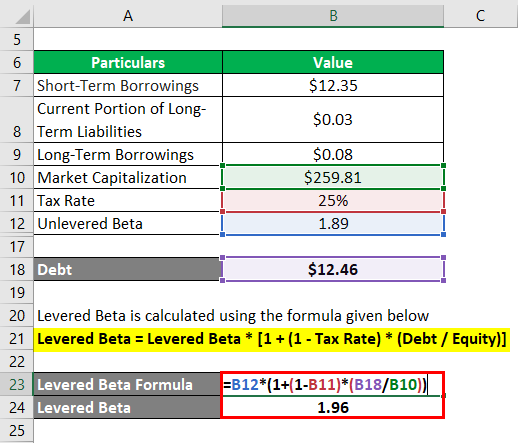

فرمول بتا Levered – مثال شماره 3

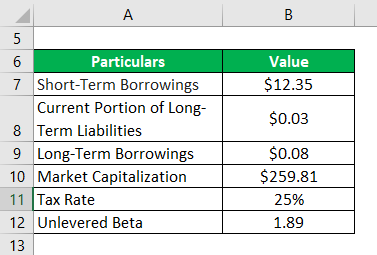

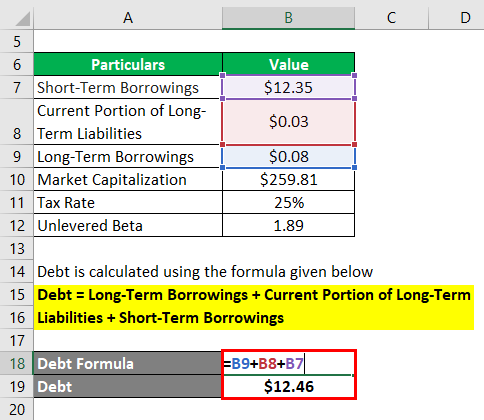

اکنون اجازه دهید نمونه سامسونگ الکترونیک شرکت آموزشی ویبولیتین را بگیرید و از ارقام گزارش سالانه آن برای محاسبه بتا استفاده کنید. مطابق اطلاعات موجود در بازار، بتا 1 ساله بدون رونق سهام شرکت 1.89 است. در طول سال 2018، گزارش وامهای بلند مدت شرکت، بخش فعلی بدهی های بلند مدت و وام های کوتاه مدت به ترتیب برابر با 0.08 میلیارد دلار، 0.03 میلیارد دلار و 12.35 میلیارد دلار در ترازنامه بود. اگر میزان سرمایه فعلی بازار 259.81 میلیارد دلار باشد، در حالی که نرخ مالیات شرکتهای قابل اجرا در کره جنوبی 25٪ است، بتا مورد استفاده در شرکت Samsung Electronics Co. Ltd را محاسبه کنید.

راه حل:

بدهی با استفاده از فرمول مندرج در زیر محاسبه می شود

بدهی = وام های بلند مدت + بخش فعلی بدهی های بلند مدت + وام های کوتاه مدت

- بدهی = 0.08 میلیارد دلار + 0.03 میلیارد دلار + 12.35 میلیارد دلار

- بدهی = 12،46 میلیارد دلار

Levered Beta با استفاده از فرمول مندرج در زیر محاسبه می شود

Levered Beta = Beta Levered * [1 + (1 – نرخ مالیات) * (بدهی / حقوق صاحبان سهام)]

- Levered Beta = 1.89 * [(1 + (1 – 25٪) * (12.46 میلیارد دلار / 259.81 میلیارد دلار)]

- Levered Beta = 1.96

بنابراین، بتا معتبر شرکت سامسونگ الکترونیک برای سال 2018 با 2.55 برابر بود.

لینک منبع: ترازنامه سامسونگ

توضیح

فرمول بتا با استفاده از مراحل زیر قابل محاسبه است:

مرحله 1: در مرحله اول، بتا و یا دارایی بدون باند شرکت را کشف کنید. بتا بدون رونق شرکتهای ذکر شده در بسیاری از بانکهای اطلاعاتی بورس موجود است.

مرحله 2: در مرحله بعدی، مقدار بدهی شرکت را از ترازنامه خود تعیین کنید.

مرحله 3: بعد، ارزش سهام شرکت را که از سرمایه گذاری در بازار گرفته می شود، تعیین کنید. همچنین می تواند به عنوان قیمت معاملات سهام محاسبه شود و برابر تعداد سهام آزاد شناور در بازار باشد.

مرحله 4: بعد، با تقسیم بدهی خود (مرحله 2) بر سهام خود (اعدام 3) اهرم شرکت را محاسبه کنید.

نسبت بدهی به سهام = بدهی / حقوق صاحبان سهام

مرحله 5: در مرحله بعدی، میزان مالیات مؤثر شرکت موضوع را تعیین کنید، که می تواند از صورت درآمد آن گرفته شود یا از نرخ مالیات مؤثر شرکت استفاده شود.

مرحله ششم: سرانجام می توان فرمول مربوط به بتا را که با استفاده از آن ضرب می شود با ضرب بتای unvevered (مرحله 1) با ضریب 1 به علاوه محصول نسبت بدهی به سهام (مرحله 4) و (1 – نرخ مالیات) (مرحله 5) مطابق شکل زیر

Levared Beta = بتا بدون رونق * [1 + (1 – نرخ مالیات) * (بدهی / حقوق صاحبان سهام)]

ارتباط و استفاده از فرمول Levered Beta

مفهوم بتا اهرمی مهم است زیرا یکی از مهمترین شاخص های عقب ماندگی است که برای ارزیابی میزان نوسانات مشاهده شده در قیمت سهام سهام شرکت در مقابل شاخص بازار بورس مورد استفاده قرار می گیرد.

به طور معمول، مقدار بتا سطح 1 به معنای این است که ریسک سهام مطابق با ریسک بازار است، در حالی که ارزش بتا <1 بدین معنی است که سهام ریسک کمتری از بازار دارد و بتا> 1 به این معنی است که سهام با ریسک بیشتری همراه است. از خطر بازار