فرمول آلفا چیست؟

اصطلاح “آلفا” به اندازه گیری بالاترین بازده ممکن از حداقل مقدار ریسک سرمایه گذاری اشاره دارد. به عبارت دیگر ، آلفا ابزاری برای ارزیابی توانایی مدیر نمونه کارها برای تولید بازده بیشتر بر اساس تنظیم ریسک است. فرمول آلفا را با کم کردن بازده مورد انتظار پرتفوی از بازده واقعی آن می توان بدست آورد. از نظر ریاضی ، به صورت زیر نمایش داده می شود ،

نرخ بازده مورد انتظار پرتفوی را می توان با استفاده از نرخ بدون ریسک بازده ، حق بیمه خطر بازار و بتا نمونه کارها مطابق شکل زیر محاسبه کرد.

بنابراین ، فرمول آلفا می تواند گسترش یابد ،

نمونه هایی از فرمول آلفا (با الگوی Excel)

بیایید مثالی بزنیم تا محاسبه آلفا را به شیوه ای بهتر درک کنیم.

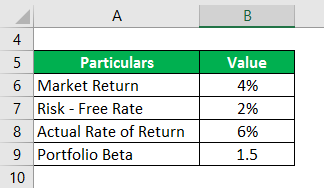

فرمول آلفا – مثال شماره 1

بگذارید نمونه ای از نمونه کارها را با Beta 1.5 بدست آورید که در سال گذشته بازده واقعی 6٪ را ایجاد کرده است. اگر بازده فعلی بازار 4٪ و نرخ بدون خطر 2٪ است ، پس از آن آلفای نمونه کارها را محاسبه کنید.

راه حل:

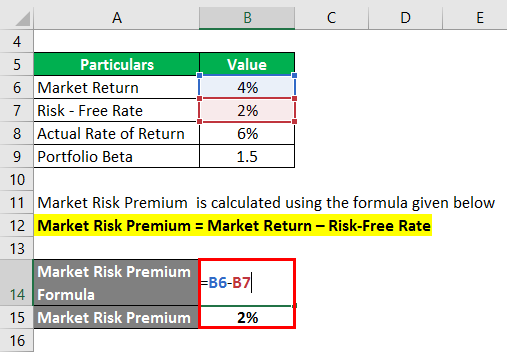

Premium Risk Market با استفاده از فرمول مندرج در زیر محاسبه می شود

حق بیمه بازار = بازده بازار – نرخ بدون خطر

- حق بیمه بازار = 4٪ – 2٪

- حق بیمه خطر = 2٪

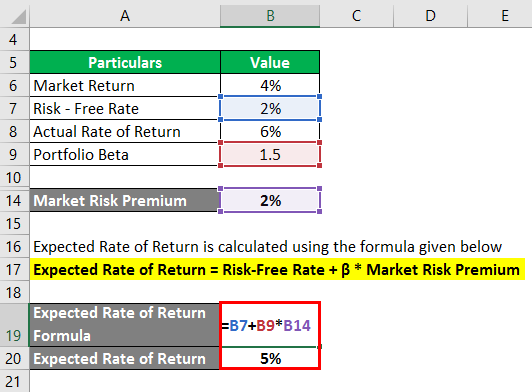

نرخ بازده پیش بینی شده با استفاده از فرمول مندرج در زیر محاسبه می شود

- نرخ بازده پیش بینی شده = 2٪ + 1.5 * 2٪

- نرخ بازده پیش بینی شده = 5٪

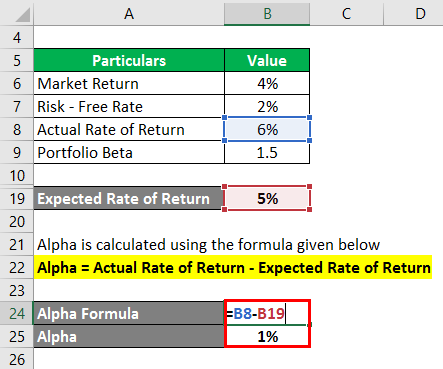

آلفا با استفاده از فرمول ذکر شده در زیر محاسبه می شود

آلفا = نرخ واقعی بازده – نرخ بازده مورد انتظار

- آلفا = 6٪ – 5٪

- آلفا = 1٪

بنابراین ، Alpha of Portfolio 1٪ است.

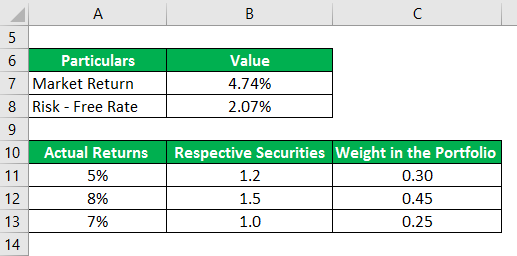

فرمول آلفا – مثال شماره 2

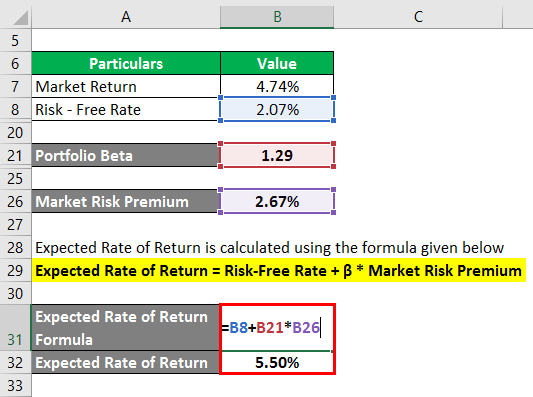

بگذارید مثال دیگری از نمونه کارها از سه اوراق بهادار با بازده واقعی 5٪ ، 8٪ و 7٪ در سال گذشته داشته باشیم. بتا اوراق بهادار مربوطه 1.2 ، 1.5 و 1.0 است و وزن آنها در نمونه کارها 0.30 ، 0.45 و 0.25 است. S&P 500 شاخص معیار مناسبی برای نمونه کارها است و در طی یک سال گذشته بازده 4.74٪ را به دست آورد. این لایحه خزانه 10 ساله در حال حاضر ارائه می دهد یک بازگشت از 2.07٪. بر اساس اطلاعات داده شده، تعیین اینکه آیا مدیر نمونه کارها می تواند هر گونه آلفا تولید کند.

راه حل:

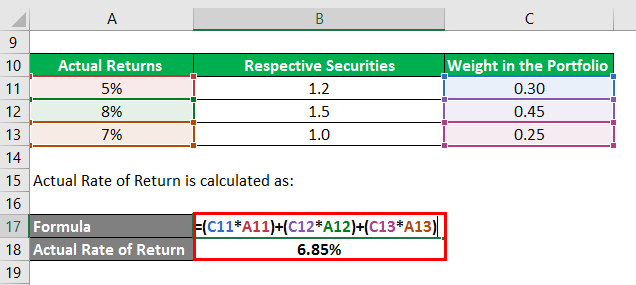

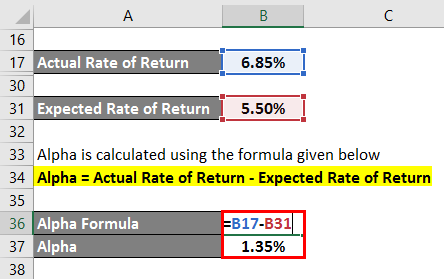

نرخ واقعی بازگشت محاسبه شده است:

- نرخ واقعی بازده = (0.30 * 5٪) + (0.45 * 8٪) + (0.25 * 7٪)

- نرخ واقعی = بازگشت 6.85٪

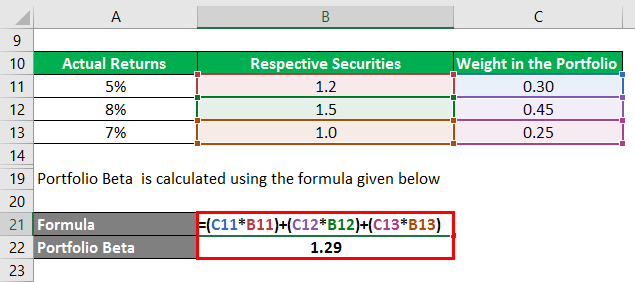

نمونه کارها بتا با استفاده از فرمول زیر محاسبه می شود

- نمونه کارها بتا = (0.30 * 1.2) + (0.45 * 1.5) + (0.25 * 1.0)

- نمونه کارها بتا = 1.29

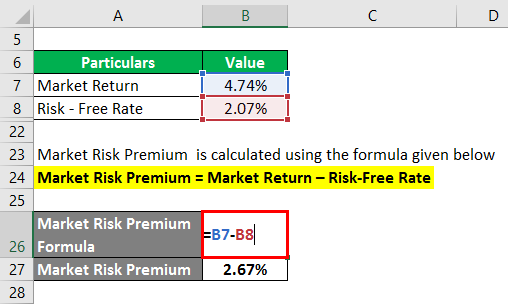

Premium Risk Market با استفاده از فرمول مندرج در زیر محاسبه می شود

حق بیمه بازار = بازده بازار – نرخ بدون خطر

- حق بیمه بازار = 4.74٪ – 2.07٪

- حق بیمه خطر = 2.67٪

نرخ بازده پیش بینی شده با استفاده از فرمول مندرج در زیر محاسبه می شود

نرخ بازده پیش بینی شده = نرخ بدون خطر + β * حق بیمه خطر در بازار

- نرخ بازده پیش بینی شده = 2.07٪ + 1.29 * 2.67٪

- نرخ بازده پیش بینی شده = 5.50٪

آلفا با استفاده از فرمول ذکر شده در زیر محاسبه می شود

آلفا = نرخ واقعی بازده – نرخ بازده مورد انتظار

- آلفا = 6.85٪ – 5.50٪

- آلفا = 1.35٪

بنابراین ، مدیر نمونه کارها به اندازه کافی ماهر بوده است که یک آلفا نمونه کارها 1.35٪ تولید کند.

توضیح فرمول آلفا

فرمول آلفا را می توان با استفاده از مراحل زیر تهیه کرد:

مرحله 1:

در مرحله اول ، نرخ بازده بدون خطر برای پرونده تعیین کنید. به طور معمول ، بازده سالانه اوراق قرضه دولتی یا اوراق خزانه بدون ریسک در نظر گرفته می شود و از این رو به عنوان نرخ بازده بدون ریسک استفاده می شود.

گام 2:

در مرحله بعد ، بازده بازار را تعیین کنید و معمولاً بازده شاخص اصلی بورس اوراق بهادار به عنوان واسطه بازده بازار در نظر گرفته می شود. به عنوان مثال ، بازده سالانه S&P500 می تواند به عنوان بازده بازار مورد استفاده قرار گیرد. اکنون با کم کردن نرخ بدون ریسک از بازده بازار ، حق بیمه ریسک بازار را محاسبه کنید.

حق بیمه بازار = بازده بازار – نرخ بدون خطر

مرحله 3:

در مرحله بعد ، بتا هر امنیتی را بر اساس حرکت نسبی قیمت آنها در مقایسه با شاخص معیار تعیین کنید. سپس با استفاده از میانگین وزنی کل اوراق بهادار ، بتا نمونه کارها را محاسبه کنید. نمونه کارها بتا توسط β مشخص شده است.

مرحله 4:

در مرحله بعد ، نرخ بازده مورد انتظار را با استفاده از نرخ بدون ریسک (مرحله 1) ، حق بیمه خطر بازار (مرحله 2) و نمونه کارها بتا (مرحله 3) مانند شکل زیر محاسبه کنید.

نرخ بازده پیش بینی شده = نرخ بدون ریسک بازده + β * حق بیمه خطر بازار

مرحله 5:

در مرحله بعد ، نرخ واقعی بازده نمونه کارها را تعیین کنید.

مرحله 6:

سرانجام ، با کم کردن نرخ بازده مورد انتظار پرتفوی (مرحله 4) از نرخ واقعی بازده آن (مرحله 5) مطابق شکل زیر می توان فرمول آلفا را بدست آورد.

آلفا = نرخ واقعی بازده – نرخ بازده مورد انتظار

- آلفا = نرخ واقعی بازده – نرخ بدون ریسک بازده – β * حق بیمه خطر بازار

ارتباط و موارد استفاده

از دیدگاه یک تحلیلگر نمونه کارها ، مفهوم آلفا بسیار مهم است زیرا از آن برای ارزیابی توانایی یک مدیر نمونه کارها در تولید بازده تنظیم شده با ریسک استفاده می شود. آلفا بازده اضافی است که در مقابل خطر پرتفوی ایجاد می شود و صرفاً به عنوان اعتبار مدیر سبد سهام دیده می شود. مدیران نمونه کارها که قادر به ضرب و شتم معیار و تولید آلفا هستند ، به عنوان مدیران پرتفوی فعال شناخته می شوند.

با این حال ، یکی از عمده ترین محدودیت های آلفا این است که فرمول به انتخاب یک شاخص معیار مناسب بسیار وابسته است. به این ترتیب ، انتخاب یک شاخص معیار اشتباه برای بازده بازار می تواند منجر به ارائه نادرست نمایندگان به سرمایه گذاران آینده شود.